Управління запасами і поставками

Агробізнес України — дуже динамічний сектор. Незалежно від того, виробництво це чи обслуговувальний бізнес, здатність керувати запасами визначає якість кінцевої продукції та ефективність підприємства в цілому.

Пропрацювавши на ринку кормів більше семи років, можемо констатувати значну трансформацію ринкових умов. Якщо повернутися в минуле, в 2010 рік, то підходам тваринницьких комплексів до закупівель сировини для свого виробництва були притаманні хаотичність, неперебірливість у постачальниках і відсутність жорстких вимог до якості вхідної сировини.

Далі настав дещо інший період. Велика кількість аграрних підприємств почали користуватися послугами консультантів-технологів, які ставили конкретні вимоги до раціону тварин, що вже не дозволяло використовувати кормову сировину, якість якої не відповідала рекомендаціям. Також перед аграріями гостро постало питання зниження витрат, і з цією метою деякі створили цілі відділи закупівель, для яких дуже часто все зводилося до питання ціни — чим дешевше, тим краще.

Такий підхід часто призводив до того, що в підприємства з’являлась велика кількість постачальників сировини, а це додаткові ризики для виробництва. На наше переконання, управління запасами сировини на тваринницькому комплексі має підтримуватися на таких засадах, щоб забезпечити безперебійну роботу ланцюжка поставок водночас із оптимальною ціною, в результаті чого підприємству вдасться витримати конкуренцію і процвітати.

Ринок кормової сировини характеризується постійним попитом і дуже нестабільний з точки зору цін та доступності. При цьому ризики, пов'язані з великими запасами швидкопсувних продуктів, також високі. Управління закупівлями включає в себе ефективне зберігання сировини від етапу придбання до проміжних етапів і, зрештою, до згодовування тварині.

Існують різні витрати, пов'язані з процесом управління запасами в агробізнесі:

матеріальні витрати: вартість сировини, закупівля, упаковка і транспортування;

вартість інфраструктури та витрати на зберігання: системи зберігання, склади, комунальні послуги та обслуговування;

витрати на ризики, пов’язані з коливанням цін, несвоєчасністю поставок, погіршенням якості вхідного продукту та інше;

витрати на обробку: обслуговування устаткування, паливо і додаткові витрати.

Якщо раніше фермери, як сказано вище, зосереджували увагу на матеріальних витратах, то сьогодні дедалі частіше мінімізація ризиків, контроль цін і підтримання достатнього обсягу запасів є пріоритетними в ефективній системі управління поставок.

Несвоєчасність поставок і посилений контроль якості вхідної сировини з боку фермера привели до того, що на сьогоднішній день розважливий аграрій допускає до себе на ферму обмежену кількість постачальників. Найчастіше він обмежується двома-чотирма надійними, за його критеріями, постачальниками.

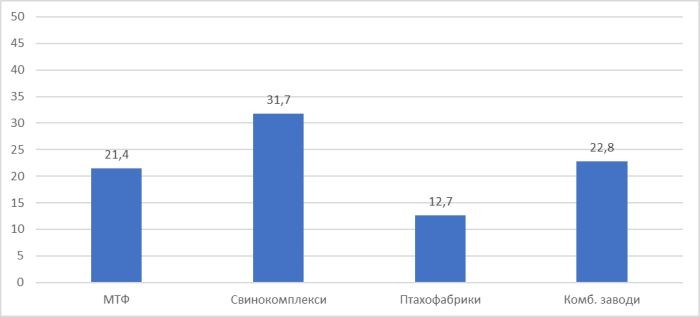

За сім років роботи на ринку компанія «Фенікс Агро» заслужила довіру аграріїв. У 2017 році ми забезпечили більше 40% загальної потреби кормової сировини для майже чверті тваринницьких комплексів України (графік 1). Наші бізнес-рішення з оптимізації поставок допомагають виробникам сільськогосподарської продукції підвищити маржу, виключаючи основні ризики при управлінні запасами.

Графік 1. Доля аграрних підприємств, які обслуговує «Фенікс Агро» в 2017 році, з загальної кількості господарств України, %

На сьогодні волатильність цін водночас з необхідністю мати інформацію в режимі реального часу для оптимізації постачань сировини — це ключова проблема, з якою щодня зіштовхуються тваринницькі комплекси України.

Драйвери ринку і прогнози

Експортоорієнтованість

Протягом останніх сезонів дедалі більш явною стає переорієнтація українського ринку зернових та олійних культур на зовнішні ринки, про що свідчать збільшення обсягів експорту і розширення географії поставок. Експортна орієнтація виробництва ставить країну в залежність від зміни світових цін, коливань світового попиту, конкуренції на світовому ринку. Якщо внутрішнє інфляційне знецінення грошей випереджає інтеграцію цін на готову продукцію, яка не є експортоорієнтованою, а сировина для її виробництва при цьому залежить від світових цін та валютних коливань, то в країні утворюється дисбаланс. Ця ситуація добре відома всім українським аграріям, адже довелось відчути її на собі у 2015 та 2016 роках. На щастя, 2017 рік був сприятливішим для ведення тваринництва в Україні. Ціни на кормову сировину протягом року були більш-менш стабільними і зазнавали лише незначних коливань.

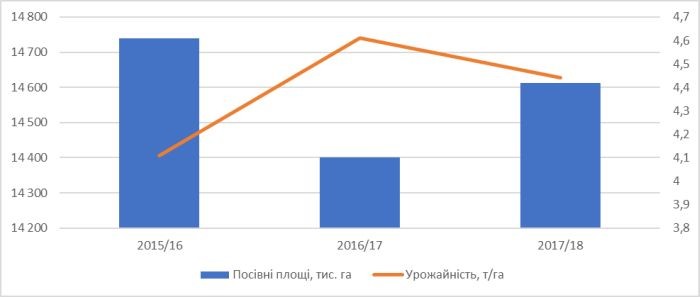

Протягом шести останніх сезонів в Україні формуються відносно стабільні посівні площі під основні зернові культури — кукурудзу, пшеницю та ячмінь. У 2016/17 МР в Україні зібрали рекордний урожай зернових — на рівні 66 млн. тонн. Під урожай 2017-го посівні площі було збільшено на 1,5%, але це не змогло компенсувати істотне зниження врожайності, зумовлене несприятливими погодними умовами: навесні — сніг і заморозки, влітку —посуха. Тож у 2017 році ми отримали лише 63 млн. тонн зернових та зернобобових культур (графік 2).

Графік 2. Виробництво зернових культур в Україні

Кукурудза

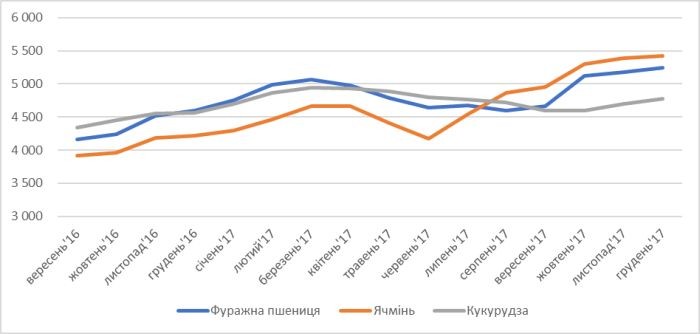

Щодо цінової кон’юнктури, то варто відзначити, що протягом 2017 року експортна ціна на кукурудзу йшла за світовими тенденціями, перебуваючи в боковому тренді та коливаючись від 165 до 173 дол./т на базисі FOB. На внутрішньому ринку за перші три місяці сезону 2017/18 (жовтень-грудень) ціна зернової зросла в кінці року лише на 170 грн. — до 4750 грн./т EXW, що пов’язано більшою мірою з девальваційними процесами в Україні протягом зазначеного періоду. Цікаво, що в міжсезоння подорожчання зернових не сталося, адже внутрішні запаси завдяки рекордному врожаю 2016-го були на достатньому рівні для задоволення попиту. Враховуючи реалії врожаю-2017, навряд чи така цінова ситуація можлива у 2018 році (графік 3).

Пшениця

Тут із квітня фіксувався знижувальний ціновий тренд, зумовлений тиском кон'юнктури світового ринку. В кінці червня ціни попиту на продовольчу (з протеїном 12,5%) і фуражну пшеницю на базисі FOB озвучувалися в межах 177−184 і 163−171 дол./т, відповідно, з поставками в липні. Однак на фоні новин про низький урожай в ЄС вже за перші два тижні 2017/18 МР ціни зросли до 183−187 і 169−173 дол./т FOB, відповідно, що значно перевищує аналогічні показники минулого маркетингового року. Та вже наприкінці липня підвищення прогнозів виробництва пшениці в Росії (до рекордних 83 млн. тонн) призвело до відновлення тенденції поступового зниження цін. 2017 рік закінчується такими цінами на українську пшеницю: продовольча — 180−184 дол., фуражна — 157−165 дол. тонна на базисі FOB. Цінова ситуація на майданчику СРТ-порт в цілому повторювала динаміку цін на базисі FOB. Надалі ми не очікуємо значних коливань у даному сегменті. З осені бачимо зміну знижувального тренду на зростаючий, чому сприяє збільшення конкуренції між експортоорієнтованими й переробними компаніями на внутрішньому ринку.

Фуражний ячмінь

Незважаючи на стабільний попит на фуражний ячмінь як на внутрішньому, так і на експортному напрямах, сезон стартував з досить низьких цін на нього — в межах 3600−4100 грн./т СРТ. Однак перші партії зерна на початку липня споживачам удавалося закуповувати по 3800—4300 грн./т СРТ. Український ячмінь є безперечно експортною культурою. Експортні ціни на нього з початку сезону активно зростали (за підсумками першої половини сезону, ціна на базисі FOB зросла зі 150 дол./т в липні до 190 дол./т в грудні), чому сприяла світова кон'юнктура, зокрема підвищення котирувань на біржах і побоювання за якість нового врожаю в основних країнах-виробниках. Зростали і внутрішні ціни. Так, у кінці грудня 2017 року ціна фуражного ячменю коливається в межах 4550−5400 грн./т СРТ.

Графік 3. Динаміка цін на зернові культури в Україні, грн./т

Соняшник і соняшниковий комплекс

У 2017 році важким ударом для сегменту стали оцінки валового збору соняшнику в Україні. За попередніми даними, урожай насіння соняшнику в Україні в 2017/18 МР становитиме 11,95 млн. тонн, що майже на 2 млн. тонн менше, ніж попереднього року. Таке зниження валового збору пов’язане зі зниженням урожайності олійної з 22,7 ц/га у 2016/17 МР до 20,1 ц/га в поточному.

Щодо цінових тенденцій, то можна відзначити, що кожен сезон є непередбачуваним, а прогнозування стартових цін стає дедалі важчим. Не став винятком і новий маркетинговий рік. Відмінною рисою на старті жнив стало те, що сезонного зниження цін на соняшник не сталося. Навпаки, практично весь вересень ціни росли, що пояснювалося більш пізнім збиранням, а також конкуренцією за сировину на тлі постійно зростаючих виробничих потужностей.

У кінці листопада цінова ситуація тут змінилася. Значний тиск на сировинний сегмент справило зниження цін на експортному ринку соняшникової олії після підвищення імпортних мит на даний продукт в Індії (мито на сиру соняшникову олію зросло з 12,5 до 25%), унаслідок чого українські переробники почали знижувати закупівельні ціни на насіння соняшнику. Так, ціни попиту на соняшник у другій половині листопада знизилися в середньому на 200 грн. на тонні — до 10800 грн. на умовах доставки СРТ-підприємство. Але внаслідок такого спаду цін на ринку істотно скоротилася кількість пропозицій олійної, тож на фоні дефіциту сировини переробники вже в грудні збільшили закупівельні ціни до 10700−11500 грн./т на тих же умовах.

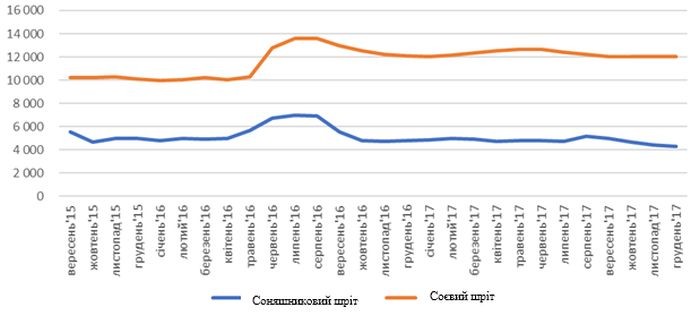

Що стосується ринку соняшникового шроту, то тут варто відзначити нетиповість 2017 року. Найяскравіше це показала відсутність традиційного дефіциту в липні-серпні. Більш того, впродовж року неодноразово портові склади були переповнені продуктом через млявість експортної торгівлі. Низький попит на цей шріт на внутрішньому ринку пояснюється скороченням обсягів виробництва продукції тваринництва в Україні. Значну кількість продукту експортували в Республіку Білорусь. Таким чином, упродовж року спостерігалася стабільність цін на продукт у діапазоні 4400−5100 грн./т на умовах EXW впродовж усього аналізованого періоду (графік 4).

Соя і соєвий комплекс

За попередніми оцінками, в 2017/18 маркетинговому році в Україні відбудеться скорочення валового збору соєвих бобів до 3,8 млн. тонн проти 4,15 млн. тонн в 2016/17 МР. Збільшення посівних площ під цією культурою на 7% (до 2 млн. га) не змогло компенсувати істотне зниження врожайності (18,9 ц/га проти 22,3 ц/га в попередньому сезоні), зумовлене несприятливими погодними умовами. Однак оскільки ціна українських соєвих бобів формується залежно від кон’юнктури світового ринку, недобір вітчизняного врожаю на ціні олійної не позначився: світові перехідні залишки бобів у 2017/18 МР оцінюються в 98,3 млн. тонн, що на 1,7 млн. тонн більше, ніж у рекордному 2016/17 М. Р. Таким чином, сезон стартував із дещо нижчих експортних цін на українські соєві боби — 350 дол./т на базисі СРТ. Але варто відзначити, що вже в грудні активний попит на українську олійну підштовхнув експортну ціну до рівня попереднього року — 370 дол./т. Відповідно, внутрішні ціни також зросли — до 11200−11700 грн./т СРТ.

Обсяги переробки на українському ринку соєвих бобів з року в рік поступаються обсягам експорту через постійно зростаючий попит на олійну і продукти переробки на світовому ринку. При цьому, якщо попит на соєву олію оцінюється як високий, то ринок соєвого шроту характеризується стабільно помірними темпами торгівлі на тлі великої кількості пропозицій протеїнової продукції в світі.

У 2016/17 МР українські заводи переробили близько 1,1 млн. тонн сої (-3% до сезону-2015/16). Попри збільшення виробничих потужностей в Україні, прогноз переробки сої на 2017/18 МР знижено — до 1 млн. тонн внаслідок скорочення врожаю й активних темпів експорту. Також знижено оцінку виробництва соєвого шроту/макухи та олії на 10% — до 747,4 і 165 тис. тонн, відповідно. Варто відзначити, що низхідна динаміка виробництва соєвої продукції зберігається вже кілька сезонів поспіль.

Разом з обсягами виробництва на поточний сезон знижено й оцінки експорту даної продукції. Так, прогнозований продаж за кордон соєвого шроту та макухи може скоротитися на 9% — до 270 тис. тонн, соєвої олії — на 18% (до 145 тис. тонн).

Щодо соєвої макухи, то слід сказати, що виробники відвантажували продукт в основному на внутрішній ринок. Ціни попиту як у сезоні-2016/17, так і на початку 2017/18 МР озвучувалися в основному нижче від закупівельних цін на сою. Ситуація пояснюється великою кількістю пропозицій макухи на ринку. Ціни попиту з початку сезону-2017/18 в перших числах грудня істотно не змінювалися й коливаються в межах 10800−11500 грн./т EXW.

Графік 4. Динаміка цін на шроти в Україні

Олександр Тетянко, виконавчий директор компанії «Фенікс Агро»