Агробизнес Украины — очень динамичный сектор. Независимо от того, производство это или обслуживающий бизнес, способность управлять запасами определяет качество конечной продукции и эффективность предприятия в целом.

Проработав на рынке кормов более семи лет, можем констатировать значительную трансформацию рыночных условий. Если вернуться в прошлое, в 2010 год, то подходам животноводческих комплексов к закупкам сырья для своего производства были присущи хаотичность, неразборчивость в поставщиках и отсутствие жестких требований к качеству исходного сырья.

Далее наступил несколько иной период. Большое количество аграрных предприятий начали пользоваться услугами консультантов-технологов, которые ставили конкретные требования к рациону животных, что уже не позволяло использовать кормовое сырье, качество которого не соответствовало рекомендациям. Также перед аграриями остро встал вопрос снижения затрат, и с этой целью некоторые создали целые отделы закупок, для которых очень часто все сводилось к вопросу цены — чем дешевле, тем лучше.

Такой подход часто приводил к тому, что у предприятия появлялось большое количество поставщиков сырья, а это дополнительные риски для производства. По нашему убеждению, управление запасами сырья на животноводческом комплексе должно поддерживаться на таких принципах, чтобы обеспечить бесперебойную работу цепочки поставок одновременно с оптимальной ценой, в результате чего предприятию удастся выдержать конкуренцию и процветать.

Рынок кормового сырья характеризуется постоянным спросом и очень нестабильной с точки зрения цен и доступности. При этом риски, связанные с большими запасами скоропортящихся продуктов, также высоки. Управление закупками включает в себя эффективное хранение сырья от этапа приобретения до промежуточных этапов и, наконец, к скармливанию животным.

Существуют различные расходы, связанные с процессом управления запасами в агробизнесе:

материальные затраты: стоимость сырья, закупка, упаковка и транспортировка;

стоимость инфраструктуры и затраты на хранение: системы хранения, склады, коммунальные услуги и обслуживание;

расходы на риски, связанные с колебанием цен, несвоевременностью поставок, ухудшением качества входящего продукта и прочее;

расходы на обработку: обслуживание оборудования, топливо и дополнительные расходы.

Если раньше фермеры, как сказано выше, концентрировали внимание на материальных затратах, то сегодня все чаще минимизация рисков, контроль цен и поддержания достаточного объема запасов являются приоритетными в эффективной системе управления поставок.

Несвоевременность поставок и усиленный контроль качества входящего сырья со стороны фермера привели к тому, что на сегодняшний день расчетливый аграрий допускает к себе на ферму ограниченное количество поставщиков. Чаще всего он ограничивается двумя-четырьмя надежными, по его критериям, поставщиками.

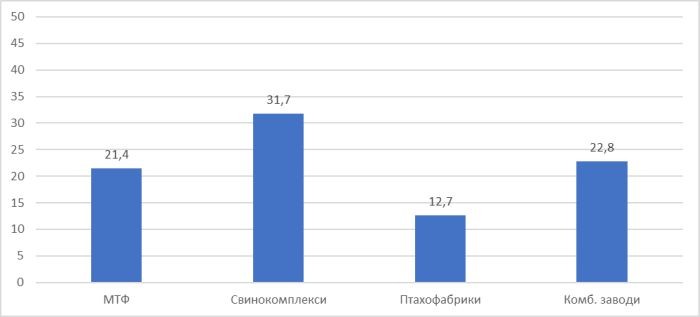

За семь лет работы на рынке компания «Феникс Агро» заслужила доверие аграриев. В 2017 году мы обеспечили более 40% общей потребности кормового сырья для почти четверти животноводческих комплексов Украины (график 1). Наши бизнес-решения по оптимизации поставок помогают производителям сельскохозяйственной продукции повысить маржу, исключая основные риски при управлении запасами.

График 1. Доля аграрных предприятий, которые обслуживает «Феникс Агро» в 2017 году, из общего числа хозяйств Украины,%

Сегодня волатильность цен одновременно с необходимостью иметь информацию в режиме реального времени для оптимизации поставок сырья — это ключевая проблема, с которой ежедневно сталкиваются животноводческие комплексы Украины.

Драйверы рынка и прогнозы

Экспортоориентированность

В течение последних сезонов все более явной становится переориентация украинского рынка зерновых и масличных культур на внешние рынки, о чем свидетельствует увеличение объемов экспорта и расширение географии поставок. Экспортная ориентация производства ставит страну в зависимость от изменения мировых цен, колебаний мирового спроса, конкуренции на мировом рынке. Внутреннее инфляционное обесценение денег опережает интеграцию цен на готовую продукцию, которая не является экспортоориентированной, а сырье для ее производства при этом зависит от мировых цен и валютных колебаний, то в стране образуется дисбаланс. Эта ситуация хорошо известна всем украинским аграриям, ведь пришлось почувствовать ее на себе в 2015 и 2016 годах. К счастью, 2017 был благоприятным для ведения животноводства в Украине. Цены на кормовое сырье в течение года были более или менее стабильными и испытывали лишь незначительные колебания.

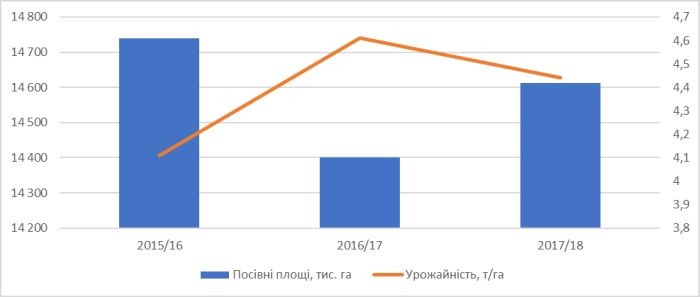

В течение шести последних сезонов в Украине формируются относительно стабильные посевные площади под основные зерновые культуры — кукурузу, пшеницу и ячмень. В 2016/17 МГ в Украине собрали рекордный урожай зерновых — на уровне 66 млн. тонн. Под урожай 2017 года посевные площади были увеличены на 1,5%, но это не смогло компенсировать существенное снижение урожайности, обусловленое неблагоприятными погодными условиями: весной — снег и заморозки, летом -посуха. Поэтому в 2017 году мы получили только 63 млн. тонн зерновых и зернобобовых культур (график 2).

График 2. Производство зерновых культур в Украине

Кукуруза

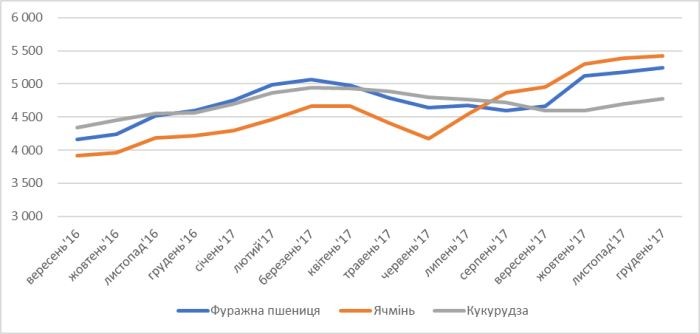

Относительно ценовой конъюнктуры, то стоит отметить, что в течение 2017 экспортная цена на кукурузу шла за мировыми тенденциями, находясь в боковом тренде и колеблясь от 165 до 173 долл./т на базисе FOB. На внутреннем рынке за первые три месяца сезона 2017/18 (октябрь-декабрь) цена зерновой выросла в конце года только на 170 грн. — до 4750 грн./т EXW, что связано в большей степени с девальвационными процессами в Украине за указанный период. Интересно, что в межсезонье подорожание зерновых не произошло, ведь внутренние запасы благодаря рекордному урожаю 2016-го были на достаточном уровне для удовлетворения спроса. Учитывая реалии урожая-2017, вряд ли такая ценовая ситуация возможна в 2018 году (график 3).

Пшеница

Здесь с апреля фиксировался понижательный ценовой тренд, обусловленный давлением конъюнктуры мирового рынка. В конце июня цены спроса на продовольственную (с протеином 12,5%) и фуражную пшеницу на базисе FOB озвучивались в пределах 177−184 и 163−171 долл./т, соответственно, с поставками в июле. Однако на фоне новостей о низком урожае в ЕС уже за первые две недели 2017/18 МГ цены выросли до 183−187 и 169−173 долл./т FOB, соответственно, что значительно превышает аналогичные показатели прошлого маркетингового года. И уже в конце июля повышение прогнозов производства пшеницы в России (до рекордных 83 млн. тонн) привело к восстановлению тенденции постепенного снижения цен. 2017 заканчивается такими ценами на украинскую пшеницу: продовольственная — 180−184 долл., фуражная — 157−165 долл. тонна на базисе FOB. Ценовая ситуация на площадке СРТ-порт в целом повторяла динамику цен на базисе FOB. В дальнейшем мы не ожидаем значительных колебаний в данном сегменте. С осени видим изменение понижающего тренда на растущий, чему способствует увеличение конкуренции между экспортоориентированными и перерабатывающими компаниями на внутреннем рынке.

Фуражный ячмень

Несмотря на стабильный спрос на фуражный ячмень как на внутреннем, так и на экспортном направлениях, сезон стартовал с довольно низких цен на него — в пределах 3600−4100 грн./т СРТ. Однако первые партии зерна в начале июля потребителям удавалось закупать по 3800—4300 грн./т СРТ. Украинский ячмень является бесспорно экспортной культурой. Экспортные цены на него с начала сезона активно росли (по итогам первой половины сезона, цена на базисе FOB выросла с 150 долл./т в июле до 190 долл./т в декабре), чему способствовала мировая конъюнктура, в частности повышение котировок на биржах и опасения за качество нового урожая в основных странах-производителях. Росли и внутренние цены. Так, в конце декабря 2017 цена фуражного ячменя колеблется в пределах 4550−5400 грн./т СРТ.

График 3. Динамика цен на зерновые культуры в Украине, грн./т

Подсолнечник и подсолнечный комплекс

В 2017 году тяжелым ударом для сегмента стали оценки валового сбора подсолнечника в Украине. По предварительным данным, урожай семян подсолнечника в Украине в 2017/18 МГ составит 11,95 млн. тонн, что почти на 2 млн. тонн меньше, чем годом ранее. Такое снижение валового сбора связано со снижением урожайности масличной с 22,7 ц/га в 2016/17 МГ до 20,1 ц/га в текущем.

Касательно ценовых тенденций, то можно отметить, что каждый сезон является непредсказуемым, а прогнозирование стартовых цен становится все труднее. Не стал исключением и новый маркетинговый год. Отличительной чертой на старте жатвы стало то, что сезонного снижения цен на подсолнечник не произошло. Наоборот, практически весь сентябрь цены росли, что объяснялось более поздним сбором, а также конкуренцией за сырье на фоне постоянно растущих производственных мощностей.

В конце ноября ценовая ситуация здесь изменилась. Значительное давление на сырьевой сегмент произвело снижение цен на экспортном рынке подсолнечного масла после повышения импортных пошлин на данный продукт в Индии (пошлина на сырое подсолнечное масло выросла с 12,5 до 25%), вследствие чего украинские переработчики начали снижать закупочные цены на семена подсолнечника. Так, цены спроса на подсолнечник во второй половине ноября снизились в среднем на 200 грн. на тонне — до 10800 грн. на условиях доставки СРТ-предприятие. Но в результате такого спада цен на рынке существенно сократилось количество предложений масличной, поэтому на фоне дефицита сырья переработчики уже в декабре увеличили закупочные цены до 10700−11500 грн./т на тех же условиях.

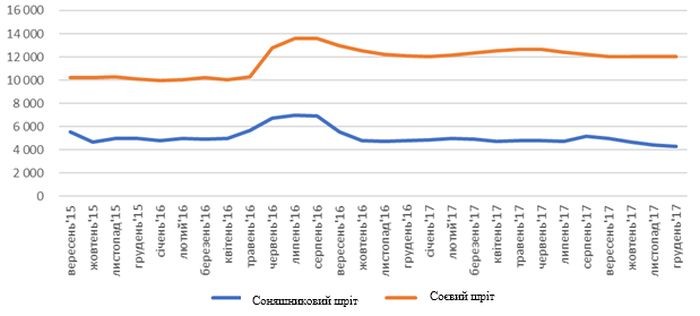

Что касается рынка подсолнечного шрота, то стоит отметить нетипичность 2017 года. Наиболее ярко это показало отсутствие традиционного дефицита в июле-августе. Более того, в течение года неоднократно портовые склады были переполнены продуктом через вялость экспортной торговли. Низкий спрос на этот шрот на внутреннем рынке объясняется сокращением объемов производства продукции животноводства в Украине. Значительное количество продукта экспортировали в Республику Беларусь. Таким образом, в течение года наблюдалась стабильность цен на продукт в диапазоне 4400−5100 грн./т на условиях EXW на протяжении всего рассматриваемого периода (график 4).

Соя и соевый комплекс

По предварительным оценкам, в 2017/18 маркетинговом году в Украине произойдет сокращение валового сбора соевых бобов до 3,8 млн. тонн против 4,15 млн. тонн в 2016/17 М. Г. Увеличение посевных площадей под этой культурой на 7% (до 2 млн. га) не смогло компенсировать существенное снижение урожайности (18,9 ц/га против 22,3 ц/га в прошлом сезоне), что обусловлено неблагоприятными погодными условиями. Однако поскольку цена украинских соевых бобов формируется в зависимости от конъюнктуры мирового рынка, недобор отечественного урожая на цене масляной не сказался: мировые переходящие остатки бобов в 2017/18 МГ оцениваются в 98,3 млн. тонн, что на 1,7 млн. тонн больше, чем в рекордном 2016/17 МГ. Таким образом, сезон стартовал с несколько более низких экспортных цен на украинские соевые бобы — 350 долл./т на базисе СРТ. Но стоит отметить, что уже в декабре активный спрос на украинскую масличную подтолкнул экспортную цену к уровню предыдущего года — 370 долл./т. Соответственно, внутренние цены также выросли — до 11200−11700 грн./т СРТ.

Объемы переработки на украинском рынке соевых бобов из года в год уступают объемам экспорта из-за постоянно растущего спроса на масличную и продукты переработки на мировом рынке. При этом, если спрос на соевое масло оценивается как высокий, то рынок соевого шрота характеризуется стабильно умеренными темпами торговли на фоне большого количества предложений протеиновой продукции в мире.

В 2016/17 МГ украинские заводы переработали около 1,1 млн. тонн сои (-3% к сезону-2015/16). Несмотря на увеличение производственных мощностей в Украине, прогноз переработки сои на 2017/18 МГ снижен — до 1 млн. тонн вследствие сокращения урожая и активных темпов экспорта. Также снижена оценка производства соевого шрота/жмыха и масла на 10% — до 747,4 и 165 тыс. тонн, соответственно. Стоит отметить, что нисходящая динамика производства соевой продукции сохраняется уже несколько сезонов подряд.

Вместе с объемами производства на текущий сезон снижена и оценка экспорта данной продукции. Так, прогнозируемая продажа за границу соевого шрота и жмыха может сократиться на 9% — до 270 тыс. тонн, соевого масла — на 18% (до 145 тыс. тонн).

Касательно соевого жмыха, то следует сказать, что производители отгружали продукт в основном на внутренний рынок. Цены спроса как в сезоне-2016/17, так и в начале 2017/18 МГ озвучивались в основном ниже закупочных цен на сою. Ситуация объясняется большим количеством предложений жмыха на рынке. Цены спроса с начала сезона 2017/18 в первых числах декабря существенно не менялись и колеблются в пределах 10800−11500 грн./т EXW.

График 4. Динамика цен на шрот в Украине

Александр Тетянко, исполнительный директор компании «Феникс Агро»