Итоги основных событий на рынке удобрений Украины в 2018 году по мнению экспертов.

Этот год был очень насыщенным на события, имевшие влияние на рынок удобрений Украины. Были введены антидемпинговые пошлины на азотные удобрения из России, запрещена деятельность российских поставщиков, состоялось блокирование импорта удобрений на таможнях в связи с борьбой с контрабандой, а украинские заводы все время лихорадило из-за отсутствия газа по адекватным ценам. Все это повлияло на цену продукции и уровень обеспеченности рынка.

Запрет деятельности российских поставщиков

Сергей Рубан, коммерческий директор компании «GROSSDORF»

— Я считаю, что главным событием этого года, которая изменила рынок удобрений в Украине, было введение ограничений деятельности российских поставщиков. В принципе, рынок достаточно быстро к этому адаптировался, хотя, я бы сказал, что это было сделано не совсем нормальным образом, особенно по фосфорным удобрениям. По моему мнению, такие шаги нужно существенно готовиться. Иначе получится так как в этом году: в период наибольшего спроса удобрений просто не было, потому что этот запрет состоялась без учета специфики аграрного сезона, за несколько месяцев до того, как сезон начался. И при этом не были наработаны какие альтернативные каналы. Как по мне, это серьезный недостаток введенной политики, но я считаю, что у нашего государства были основания для ограничений на российскую продукцию. Хотя ввоз удобрений из альтернативных источников достаточно быстро перекрыло объем российского импорта. Однако переплата за фосфорные удобрения в результате этого запрета в сезон достигала 4 тысяч грн за тонну.

Алексей Диканюк, коммерческий директор компании «Агрон»

— Запрет работы российских компаний считывалась еще четыре года назад. И, по моему мнению, с этим запретом мы даже затянули. Это нужно было сделать значительно раньше. Что касается фосфорных удобрений, то это чисто политическое решение и на место российских компаний быстро пришли другие поставщики из Польши, Египта и других стран. Мы изменили вектор закупки удобрений: если раньше покупали в России, то теперь берем удобрения в Польше, Беларуси, Казахстане, Узбекистане и благодаря этому мы перекрыли собственные нужды.

Михаил Соколов, заместитель председателя Всеукраинской аграрной рады

— Прекращение поставок российских удобрений вызвало рост цены на удобрения и дефицит калийно-фосфорных удобрений. По состоянию на сентябрь-октябрь фиксировалось существенное падение внесения этих удобрений почти на 30%. Это приведет к падению урожайности ряда культур в следующем году и приведет к таким негативным последствиям как истощение почв. Этот запрет как лакмусовая бумажка показала, что она направлена на защиту интересов Дмитрия Фирташа. Иначе, почему санкции ввели против кого угодно, кроме завода «Минудобрения», который принадлежит Аркадию Ротенбергу, который построил крымский городов. Если бы введение санкций руководствовалось соображениями национальной безопасности или отражением экономической агрессии, или хотели бы нанести удар тем людям, которые имеют непосредственное отношение к событиям в Крыму и на Востоке Украины, то завод попал бы под санкции в первую очередь. Но ничего такого не произошло. Этот завод продолжает поставлять удобрения и аммиак в Украину. А аммиак он поставляет вообще без пошлин. Следовательно, эти санкции были просто коммерческой операцией по защите интересов Дмитрия Фирташа.

Антидемпинговые пошлины

Сергей Рубан

— Антидемпинговые пошлины на момент своего введения никак не повлияли на рынок и всплеска цены почти не наблюдалось, хотя позже появилась разница между ценой у импортеров и россиян. Она до сих пор сохранилась и сейчас достигает 500 гривен за тонну. То есть в Украине удобрения дороже на 500 гривен за тонну и это существенная разница.

Обеспеченность удобрениями

Алексей Диканюк

— В Украине начали поставлять фосфорные удобрения из Сербии, которые в основном закрыли вопрос фосфорных по Югу Украины. Также Беларусь внесла свой вклад в закрытие дефицита. Так, не хватало аммофоса, но его почти не использовали средние и небольшие сельхозпроизводители, это больше касается крупных игроков. В тот момент, когда агрохолдинги думали покупать им египетские удобрения или искать российский аммофос с покупатель забрал все, что было на рынке и агрохолдинги остались ни с чем. Многие агрохолдингов остались без фосфора и они потом выкупали все, что осталось в портах.

С азотными проблем не было: во-первых, у нас были большие переходящие остатки с прошлого года, поскольку российских азотных удобрений в Украину завезли очень много. Посмотрим, какие проблемы возникнут этой весной, но я не думаю, что будут какие-то колебания.

Михаил Соколов

— В этом году обеспеченность азотными удобрениями по состоянию на октябрь из-за падения импорта на 33% составила 2 867 000 тонн, что на 11% меньше аналогичного периода прошлого года. Импорт калийно-фосфорных удобрений также упал на 35%, что в результате повлияло на конечный баланс этой группы удобрений, поскольку внутреннее производство почти не производило удобрений этой группы. Обеспеченность состоянию на октябрь 2018 составила 953 тысячи тонн, что на 35% меньше показателей прошлого года. В целом по всем удобрениям мы наблюдаем падение обеспечение рынка на 20% по сравнению с 2017 годом.

Обеспеченность на следующий сезон

Сергей Рубан

— Сейчас обеспеченность сельхозпроизводителей удобрениями в целом нормальная. Селитряные кризис, назревала, пока на фазе преодоления. По моим расчетам, на рынке не хватает лишь 150 тысяч тонн по сравнению с прошлым годом. По карбамида после запуска второго отечественного предприятия можно сказать, что уже все почти нормально, баланс где минус 100 тысяч тонн. Фосфорные удобрения сейчас не актуальны, поэтому их баланс нужно будет смотреть весной. Текущие цены на фосфорные несколько снизились по сравнению с летним периодом, но это вызвано тем, что сейчас не сезон, а товар продолжает ехать.

Алексей Диканюк

— В азотной группе обеспеченность на следующий год у нас будет нормальной, может быть небольшой дефицит карбамида. Куда больше проблем будет со сложными удобрениями, такими как NP и NPS. Сумыхимпром и Беларусь не смогут физически перекрыть весь необходимый объем. Этой весной было большое количество переходных запасов этих удобрений, что и позволило нам пережить этот год, что будет в следующем с этой группой удобрений — неизвестно.

С калийными удобрениями у нас проблем нет, их в основном завозят из Беларуси. Кроме того, их вносят в основном на Западной и Центральной Украине, тогда как восточные регионы по ряду причин перешли на более простые марки удобрений. Это я говорю о мелком и среднем бизнесе, тогда как у агрохолдингов в следующем году проблемы будут. Они не могут так быстро реагировать на изменения рынка. Агрохолдинги имеют сложную систему принятия решений и от получения цены до согласования оплаты проходит большой срок, тогда как трейдеру сейчас необходимо, чтобы покупатель быстрее реагировал. Пока агрохолдинг принимает решение, цена может измениться и товар под агрохолдинг никто не будет бронировать на долгий срок, трейдер заинтересован реализовать его как можно скорее.

Цены

Алексей Диканюк

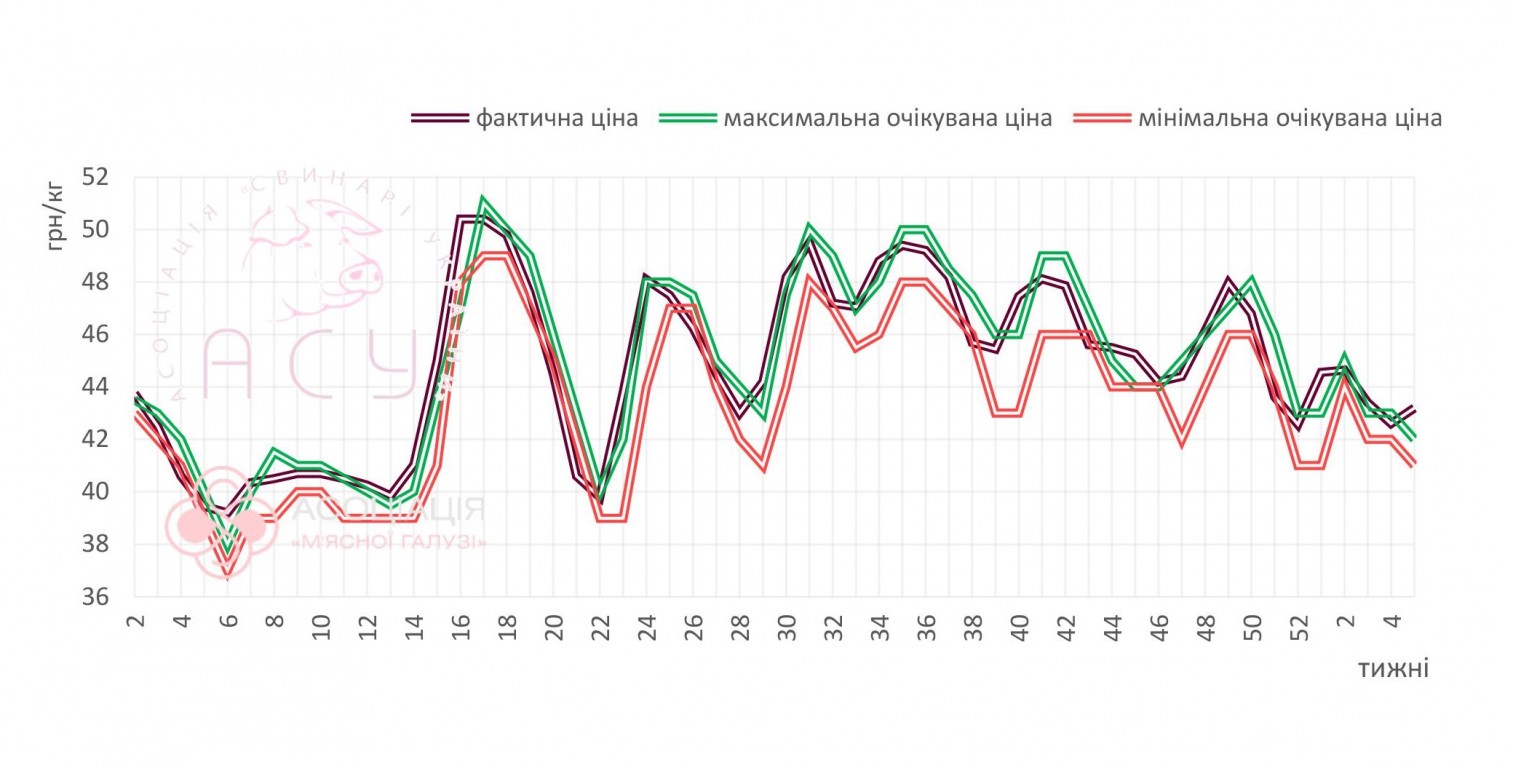

— Цена селитры в начале года составляла 7500 грн за тонну, сейчас она доходит до отметки 10 500−11 000 грн за тонну. А после Нового года цена поднимется до 11 500 грн за тонну, это точно. Последнюю партию польской селитры мы завозим по цене 265 евро за тонну, и для конечного потребителя эта селитра будет стоить уже более 11 000 гривен. То есть поляки приравняли свою селитру в украинском цены. Поляки берут цену на FOB Балтика, или FOB Черное море, где цена составляет 195−200 долларов, добавляют к этому антидемпинговые пошлины и получается 282 доллара. По этой цене они торгуют на рынке Украины. Турция также начала считать по этой схеме. Последняя цена на турецкую селитру уже мало чем отличается от польской — разница составляет 10−15 долларов за тонну. Хотя в турецкой селитры есть одна особенность: ее нужно покупать и сразу вносить, поскольку она требует особых условий хранения. Нужно понимать, что в Турции не бывает таких перепадов температур как у нас или в Польше и, соответственно, их селитра не содержит тех антислеживатель и других дополнительных веществ, которые добавляются в нашу или польский селитру.

Блокировка импорта

Михаил Саницький, аналитик рынка минеральных удобрений компании «Инфоиндустрия»

— С 7 декабря операторы рынка — импортеры — начали массово сообщать об отказе растаможка минеральных удобрений со стороны ДФС. Речь идет об удобрениях, которые завозятся не из России. В частности, по состоянию на 20 декабря операторы подтверждают простой как минимум 113 вагонов из Беларуси на станциях Коростень и Сарны. Знаем также о блокировании других грузов. Проблема возникла не только у импортеров из Беларуси, но даже из стран ЕС, например, с польских заводов, подозревать которые в контрабанде российского товара не приходится. Продукты могут быть какие угодно: NPK-удобрения, сульфат аммония, КАС, фосфорные удобрения, вид транспорта тоже может быть разный. Таможенники, мол, подозревают импортеров в подделке удобрений — поставке других видов, отличных от декларируемых, в содержании токсичных веществ и других манипуляциях. Стандартная документация-то, оказалась недостаточной. Например, предлагаемые импортерами из Беларуси сертификат происхождения формы СТ-1 плюс Акт экспертизы товара торгово-промышленной палаты Беларуси. Таможня настаивает на отборе образцов для подтверждения соответствия кода УКТВЭД в специализированных лабораториях. Срок проведения всей этой процедуры может занимать 30 дней. Операторы несут миллионные расходов, которые затем будут переведены путем повышения цены на украинском агрария. Кроме того, сбои в поставках могут привести к тому, что операторы сократят объемы закупки и не выполнят свои обязательства перед продавцами-производителями, ухудшит условия работы или вообще заставит поставщика переориентировать сбыт на другие рынки, где меньше рисков. Импорт ряда продуктов компенсировать украинскими товарами невозможно.

Национальные производители и проблемы с газом

Михаил Соколов

— Ситуация с газом у нас сложилась тяжелая, он является дорогим для наших предприятий и это одна из причин, почему производство удобрений в Украине нерентабельное. Газ в Украине дороже не только по сравнению с Россией или Беларусью, но и с Европой и Турцией. Он дороже, чем везде. И это еще одна глобальная проблема, которая касается не только химической промышленности, а всей страны. И это убивает экономику Украины. Почему до сих пор не создано конкуренции на рынке газа? Это позволило бы с помощью рыночных инструментов снизить цену на это топливо. А разработка новых скважин и наращивания собственной газодобычи поможет уменьшить затраты на транспортировку газа, которые сейчас составляют 1500 грн, равной стоимости добычи газа в России. Дорогой газ, дорога электроэнергия и плохая логистика убивают украинскую промышленность. В результате мы наблюдаем падение производства по состоянию на октябрь 2018 года по азотных удобрениях на 7% по сравнению с аналогичным сезоном прошлого года.

Алексей Диканюк

— Ситуация с отечественными заводами в этом году очень сложная, хотя они и несколько оживились. Я бы сказал, «пациент скорее жив, чем мертв». На данный момент они дали определенный объем в Аграрный фонд, который сейчас реализует аммиачную селитру по 11 500 грн за тонну, тем самым делая наш рынок премиальным для Турции и Польши.

Сергей Рубан

— В национальных производителей и в нашей компании были некоторые проблемы из-за политики нашего государства и крупнейшего украинского производителя удобрений, у которого отмечались скачки цен. По определенным позициям был демпинг, а по некоторым наоборот, цены росли.

Но, главной причиной повышения цен на украинские удобрения монополия Нафтогаза, который не предоставляет украинским производителям газ по тем ценам, которые бы позволили им обеспечивать сельхозпроизводителей не такими дорогими удобрениями, как это сейчас.

agravery