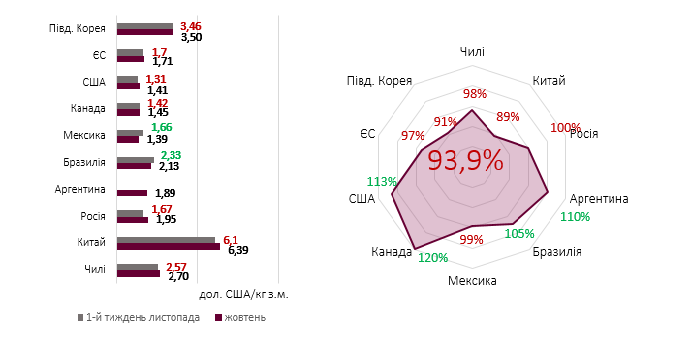

У жовтні ціни на свинину в більшості країн-флагманів ринку свинини демонстрували негативну цінову динаміку. Хоча в Канаді та Бразилії мав місце висхідний рух котирувань, це не компенсувало протилежні тренди на ринку свинини ЄС, США та Китаю. У наслідок цього індекс глобальних цін жовтня втратив майже 6% порівняно з вересневим показником.

Європейські котирування на ринку свинини просідають другий місяць поспіль під тиском більшої пропозиції німецької свинини. Крім цього, надалі відчувається негативний вплив протиепідемічних заходів на внутрішній попит та об'єми забою та переробки свинини. Хоча у низці країн ЄС (Франція, Німеччина, Іспанія) відбувся незначний зсув цін порівняно з вересневими, проте котирування у Бельгії, Польщі, Нідерландах, Італії послабилися помітніше. Тож середня ціна за жовтень втратила щонайменше 3% проти попереднього місяця, склавши 1,71 дол. США/кг забійною масою.

Ціни на свинину в Бразилії упродовж жовтня рухалися догори. Так, їх приріст за чотири тижні склав 0,23 дол. США/кг забійною масою, тож середня позначка місяця склала 2,13 дол. США/кг забійною масою (+5% до вересневої). Ключовою причиною позитивної цінової динаміки стали активніші ніж у вересні експортні поставки свинини, що скоротило об'єми пропозиції цього виду м’яса всередині країни та стимулювало його здороження. Відповідна цінова динаміка спостерігається і на початку листопада.

В Китаї внутрішні ціни на м’ясо свиней продовжили круте піке, яке стартувало на початку осені. Так, середня ціна кілограму свинини забійною масою протягом жовтня втратила 0,6 дол. США, а середньомісячий показник понизився на 11% та склав 6,39 дол. США/кг. При цьому, зазначимо, що цей показник дещо нижчий за середній рівень цін у жовтні 2019-го (6,43 дол. США/кг). Такий низхідний рух спричинив приріст внутрішньої пропозиції свинини на тлі відновлення свинарства та нарощування внутрішнього виробництва. Тож хоча на початку листопада падіння цін призупинилося, експерти ринку очікують, що до кінця року і надалі внутрішні ціни на свинину поступатимуться торішнім.

Порівняно з попередніми місяцями цінова ситуація на ринку свинини в Мексиці була відносно спокійною: ціна на живець у жовтні коливалася в межах 0,99−1,03 дол. США чи 1,35−1,41 дол. США в забійному еквіваленті, а середня за місяць зрівнялася з вересневою (1,39 дол. США). Враховуючи вимушене закриття багатьох «вуличних» та бюджетних закладів громадського харчування через посилення карантинних заходів, а також послаблену платоспроможність частини населення у зв’язку з пандемією, вагомим чинником підтримки внутрішніх цін залишається експорт свинини, зокрема до Китаю.

Після відновлення закупівельних цін на живець у РФ в середині жовтня (до 1,43−1,45 дол. США проти 1,39 на його початку), внутрішні котирування повернулися на стартову позицію. Тим не менш нетривала реабілітація дозволила середній позначці місяця практично зрівнятися з вересневою — 1,42 дол. США/кг живою масою чи 1,95 дол. США/кг забійною. Збільшену внутрішня пропозиція свинини на російському ринку зустрічає відносно стабільний внутршній попит, тож пожвавлені цьогоріч зовнішні поставки свинини дозволяють дещо знизити напругу на ринку та тиск на ціни. Не зважаючи на це, на початку листопада внутрішні котирування просіли до рівня, який до цього фіксували в середині червня — 96,3 руб./кг ж.м. Водночас посилення девальваційних процесів в країні понизили доларовий еквівалент ціни до 1,22 дол. США/кг ж.м., що є найнижчою ціною відповідного періоду за останні п’ять років.

Ціни на канадську свинину зростали протягом перших двох декад жовтня, тож середня ціна за місяць у доларовому еквіваленті зросла на 20% проти позначки за перший місяць осені — до 1,45 дол. США/кг забійною масою. Проте у кінці жовтня та на початку листопада котирування зазнали відчутного послаблення. Окрім традиційних ринкових чинників, в тому числі, сезонні тренди, тиск на ціну створило поширення в ЗМІ інформації про виявлення першого випадку свинячого грипу в провінції Альберта.

Хоча середня жовтнева ціна на свинину в США теж перевищила вересневу (+14%), проте причиною цього став ціновий пік у першій декаді місяця — 1,46 дол. США/кг з.м., що стало ціновим максимумом 2020-го. Після цього котирування «відкотилися» на десять центів до кінця місяця, а першу декаду листопада завершили на рівні 1,32 дол. США/кг. Ключовим фактором підтримки для цін залишається активна зовнішня торгівля свининою, зокрема з Китаєм, який тимчасово заборонив поставки цього виду м’яса з Німеччини, та менші ніж торік об'єми заморожених запасів на складах.

Що стосується динаміки закупівельних цін на вітчизняному ринку свинини, то після укріплення котирувань у першій половині місяця, вони дещо «відкотилися». Таким чином, середня ціна закупівлі свиней забійних кондицій в Україні у жовтні склала 45,5 грн/кг. Хоча цей показник понизився відносно вересневого менше ніж на 1%, проте порівняно з відповідним місяцем попередніх двох років просідання помітніше — близько 3%. З іншого боку, вже на початку листопада послаблення цін закупівлі зупинилося.

Середній рівень цін на свинину забійною масою в окремих країнах світу та глобальний індекс середніх цін на свинину в жовтні 2020 рр.

Аналітичний відділ АСУ за даними pig333.com, ec.europa.eu, oanda.com