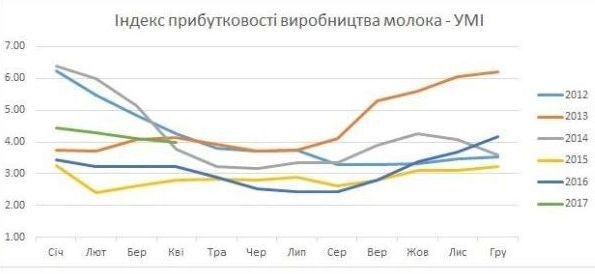

Індекс умовної прибутковості виробництва молока показав зниження на 2,9% в квітні.

Про це на своїй сторінці у Facebook написав економіст департаменту технічного співробітництва продовольчої і сільськогосподарської організації ООН (ФАО) Андрій Ярмак.

В цьому році падіння цін почалося раніше, ніж минулого.Точно так, як прогнозувалося на базі автоматизованого балансу виробництва молока ще наприкінці минулого року.

В 2016 році УМІ зріс в березні та лишився стабільним в квітні. Цього року, він впав на 4,2% в березні та ще на 2,9% в квітні.

Умовна прибутковість виробництва молока в квітні цього року, не зважаючи на падіння до березня та лютого, була на відчутних 23% вищою, ніж в квітні 2016 року, та на дуже відчутних 41% вищою, ніж в аналогічному місяці 2015 року. Більше того, з 2012 року включно, це був третій найприбутковіший для виробників молока квітень.

Це підтверджується і тим, що в квітні 2017 року УМІ був на 9,3% вищим, ніж останні п’ять років за цей місяць.

Отже, місяць був не найгіршим, але тенденція змусила виробників молока гучно скаржитися на несправедливість до них переробників.

До речі, за перші чотири місяці року УМІ був вищим ніж за той самий період 2016 року на 28%. Середній показник за п’ять років за цей період було також перевищено на 2,5%.

«Індекс умовної прибутковості переробки молока показав, що в квітні прибутковість переробки зросла на 6% (коли прибутковість виробництво впала на 2,9%), а в березні зросла на 3% (коли прибутковість виробництва впала на 4,2%)», — йдеться в повідомленні.

Але картина не буде повною, якщо не порівняти це з показниками попередніх років.

В квітні 2017 року прибутковість переробки була 3,2% нижчою, ніж в квітні 2016 року. Нагадаємо, що виробництво, при такому ж порівнянні, було прибутковішим на 23%. При цьому в березні та лютому різниця була ще більшою, і не на користь переробників.

Отже можна лише говорити про те, що ситуація в переробці та виробництві вирівнювалася.

Світові ціни на молокопродукти, згідно світового індексу ФАО на молочні продукти, також показали зниження в березні та квітні, причому воно було дуже подібним до того, що показав для України УМІ. При цьому світові ціни і далі були значно вищими, ніж в той же самий період минулого року.

Нагадаємо, що в Україні, травень традиційно є місяцем, коли ціни на молоко падають найшвидше. В середньому за останні п’ять років УМІ знижувався у травні відразу на 8,7%.

Чи буде травень 2017 більш позитивним для виробників, ніж середньостатистичний травень?

«Є кілька факторів, які говорять про можливість такого сценарію, хоч, звичайно, уникнути суттєвого зниження УМІ не вдасться. І найбільшим фактором на користь такого сценарію є значно більш ефективна співпраця між собою виробників, ніж переробників. Отже, наша сила в співпраці та в пошуках того, що нас об'єднує», — підкреслив Андрій Ярмак.